美国石油期货探险记

鲁晨光

两年前, 我用八千美元开了个美国期货帐户, 一个合同一个合同地交易, 为的是熟悉市场。 盈利50%后我又追加了八千美元, 现在帐户市值是六万多美元。帐户主要盈利来自石油期货。我的经验对将要进入燃油期货市场的朋友以及想境内外套利的朋友可能有用,特一述供大家分享。

我进入市场一开始主要是做空美元, 大势预测对了,可是选的澳元远不如欧元强势, 赚钱很少。不久我发现美国轻原油(light sweet crude oil)期货很奇怪,远期价格比近期价格低很多, 比如近期期货30元一桶,一年后的期货大约26元,3年后的期货大约23元(参看表1)。我觉得石油期货市场存在机会,于是放弃外汇期货,改做石油期货。

表1

美国石油期货近期和远期价格比较

|

交割年月 |

2003.4 |

2003.6 |

2003.12 |

2004.12 |

2005.12 |

2008.12 |

|

2003.3.17收市价格 |

34.93 |

31.09 |

28.01 |

24.06 |

23.54 |

23.5 |

|

2004.8.12收市价格 |

|

|

|

43.92 |

39.46 |

35.89 |

和国内的期货盘不同,NYMEX轻原油期货7年后的报价也开出来了,据说大多是做市商开的价。另外我觉得石油期权价格很高,半年后的期货期权溢价超过10%, 比如半年后的期货价格30元一桶,半年后按30元买进的做多期权(call)价格达到3元一桶,如果买入该期权,油价超过33元才能盈利。而卖出该期权者,油价超过33元才会亏损。于是我做多远期期货,卖出近期期货或期权。

我的经纪人Gary开始对我的做法很有异议,说远期期货成交困难。而我坚持说我习惯长期持有合同,像做股票一样做期货,不在乎成交困难。后来他理解了我,让我自己网上交易,爱怎么做就怎么做。

我看好远期石油期货基于这样的考虑:1)价格偏低;2) 美元正在下跌,以美元报价的油价应当上涨;3)石油资源正逐渐贫瘠,开采成本越来越高;有研究机构说全球石油资源只能用50年,2020年产量就会逐步下降;我想,要来的危机总会提前到来;4)石油需求正在增加,特别是中国的需求正在增加;5〕考虑到通货膨胀,远期石油价格应该加上长期国债利率才是,正常情况下远期价格应该高于近期价格。

不过关于石油资源的估计,也有不同看法,有人说,六十年代甚至一百年前就有人预测石油资源三五十年后枯竭,可是现在产量更高。八十年代和九十年代两次由于增产带来的油价暴跌的阴影一直困扰许多人,所以看空者也很多。

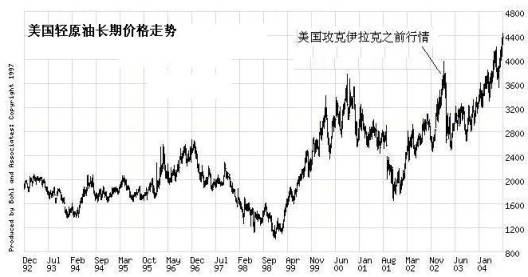

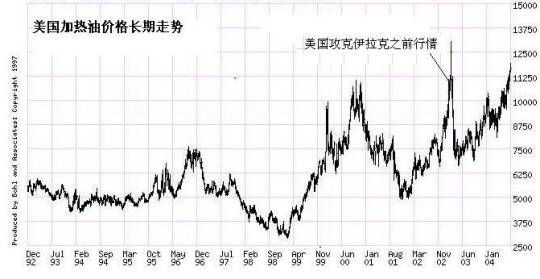

我也考虑做美国燃料油(heating oil)期货,但是我以为燃料油期货更加复杂,所以没做。 燃料油是石油加工的低档产品,它和原油的关系有如豆粕和大豆的关系。它主要用于供暖和发电。做燃料油期货不仅要参考石油价格走势,还要考虑燃料油的替代产品比如煤的价格,还要考虑季节因素、用电需求等。有可能,汽油柴油(有如豆油)价涨带动原油价涨,而燃料油(如同豆粕)可能因过剩而价跌。这些也就是为什么自去年的伊拉克战争以来,原油价格早创新高了,而燃料油到现在也未创出新高(参看图1和图2)。

图1 美国轻原油长期走势

图2 美国加热油(即燃料油)长期走势

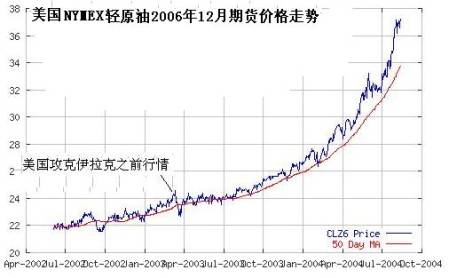

我做石油期货不久,就是2003年初,美国打击伊拉克使得近期石油价格猛涨,从27元一直涨到40元(参看图1),而远期涨幅很小,从22-23元涨到24-25元(参看图3)。随着伊拉克被攻陷,我的帐户也被攻陷--由盈利变为亏损。而这时候澳元涨势超过任何一种货币,我当时非常沮丧。

图3 美国轻原油远期期货价格走势

本来我以为原油价格近期高远期低是因为人们担心增产导致未来油价大跌,特别是因为新投产的开采者为了控制风险而低价卖出远期石油期货。 而这时候我开始明白:买近卖远的套利行为是油价畸形的重要原因。 因为过去每一次石油紧张或国际动乱都会导致近期价格大幅走高,为防止石油增产导致价跌,买近卖远成了许多人的安全的策略,而这一策略长时间来一直有效。套利者考虑,只要半年后的期货价格高于一年后的期货价格不超过10%,买近卖远就总有机会盈利。远期价格低,时间相近的期货差价也小。于是人们想,远期也会变成近期,如果在两者差别不大时就趁早介入,比如买进2005年12月份原油期货,卖出2006年12月份原油期货,只要出现石油紧张或国际动乱局势,如此套利估计要赚两美元一桶差价甚至更多。当大多数人都买近卖远时,远期价格就低得离谱了。而我以为,这种畸形维持不了多久,随着远期变为近期,远期价格自然会走高; 另外,远期涨时涨得少,跌也跌得少,远期比近期更加抗跌。于是我坚持原有策略,和大多数人反做,继续卖近买远。 因为我更看好远期,所以远期做多合同数量是近期做空合同数量的两倍。

现在我想,那些买进卖远的套利者也是很理性的,我也是很理性的,那么我们的区别在哪儿呢?原来他们寻求的是不正常情况下的盈利机会,即石油短期紧缺带来的盈利机会;而我寻求的是正常情况下的盈利机会,即石油持续紧缺带来的的盈利机会。

伊拉克战争结束,油价大约27元一桶。当时绝大多数人,包括一些专家都认为,随着战争结束,油价必将下跌。很多人认为油价会跌倒20元以下。虽然我没有预计到以后的大涨,但是基于我前面说的理由,我认为价格未必会下跌。我终于赢了。我做的最漂亮的一个合同是一年半前以24元买进的2005年6月的石油期货,现在还持有它,其价格约39元,盈利15000元。当然,我做空近期的合同亏损也很大。两者抵销,盈利幅度还是可观。虽然不做空近期我会盈利更多,但是我仍然认为同时做空是对的,因为如果油价下跌,我的亏损会很小。根据我的数学研究,避免深度亏损是期货投资第一要考虑的。

(作者笔名: 鲁莽,老鲁, 著有《投资组合的熵理论和信息价值--兼析股票期货等风险控制》等, 个人网站: http://survivor99.com/lcg/)。